深圳市高为碳纤维复合材料有限公司

联系人:陈先生 电话:189 238 77411

地址:深圳市龙岗区宝龙街道龙东社区龙湖路89号A栋404

联系人:陈先生 电话:189 238 77411

地址:深圳市龙岗区宝龙街道龙东社区龙湖路89号A栋404

碳纤维是一种含碳量在90%以上的无机高分子材料,主要由聚丙烯腈等原料经过高温氧化、碳化等环节制得。碳纤维具有高硬度、高强度、耐高温、耐腐蚀、轻质量等特点,因此在风电叶片、碳碳复材、航空航天、压力容器、休闲体育等领域有广泛的应用。作为一种性能优异、用途广泛的国家战略性新材料,碳纤维的发展受到政策和需求的驱动。

政策驱动:碳纤维行业发展的良好环境 近年来,国家出台了一系列支持碳纤维及其复合材料产业发展的政策,促进了关键生产技术的升级、产业化项目的落地和应用领域的拓展。工信部发布的《重点新材料首批次应用示范指导目录(2019年版)》将高强、高强中模、高模型碳纤维列为关键战略材料,为碳纤维的生产技术提升和产业化进程提供了保障。国家发改委、科技部、工信部、财政部等四部委发布的《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》提出了加快在高性能纤维材料等领域实现突破的目标,为碳纤维等战略性新兴产业的发展提供了政策支持。在《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中,加强碳纤维等高性能纤维及其复合材料的研发应用成为重点任务,为碳纤维行业的技术进步提供了良好的政策环境。工信部和国家发改委发布的《关于化纤工业高质量发展的指导意见》提出要提高碳纤维等高性能纤维的生产应用水平,进一步扩大了碳纤维在航空航天、风力和光伏发电、海洋工程、环境保护、安全防护、土工建筑、交通运输等领域的应用。

需求驱动:碳纤维市场需求爆发 在“双碳”政策的推动下,我国新能源等领域得以快速发展,推动了风电叶片、碳碳复材、压力容器、汽车等领域的碳纤维需求快速增长。同时,碳纤维在航空航天、体育休闲、建筑等领域的需求也在持续增长。根据赛奥碳纤维的报告,2022年国内碳纤维需求量约为7.44万吨,同比增长19.3%,近五年的需求量年均增长率达到25.9%,高于全球平均水平。中国已成为全球最大的碳纤维消费市场,市场需求的高速增长推动碳纤维行业进入快速发展阶段。

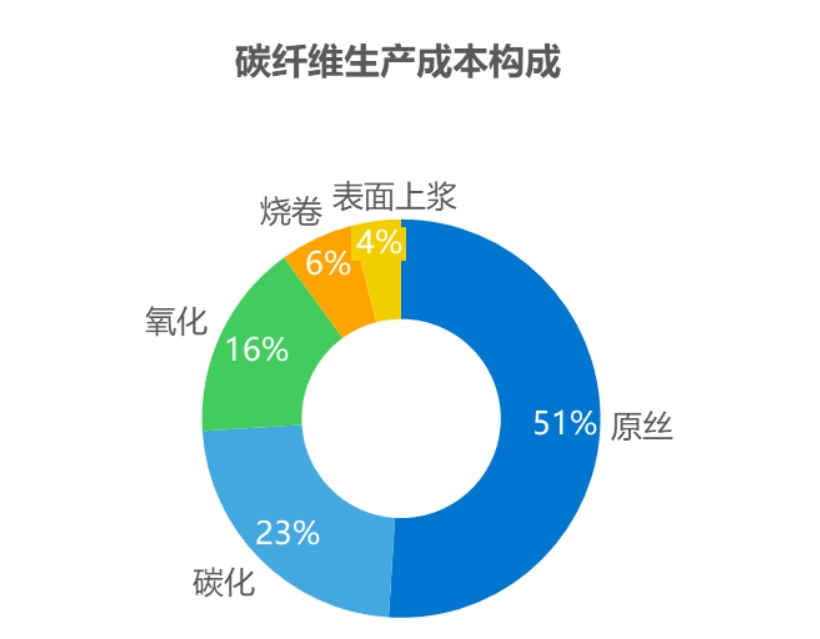

产业链分析:中游是核心环节,技术门槛较高 碳纤维产业链涵盖了从原油原料到终端应用的完整制造过程。产业链中游是核心环节,技术、资金、设备等门槛较高。原丝作为生产高品质碳纤维的关键,其成本约占碳纤维生产成本的51%。目前,碳纤维生产企业多通过布局碳纤维原丝生产来降低原材料成本,但大多数企业生产的碳纤维原丝仅用于自产自用,很少对外销售。从丝束规格来看,小丝束碳纤维的力学性能优异,但成本较高,多应用于国防军工和航空航天领域。大丝束碳纤维的性能不及小丝束碳纤维,但在价格方面更具性价比,多应用于工业领域。大丝束碳纤维的生产技术难度较高,过去主要由美国、德国、日本等几家大公司掌握。然而,国内的大丝束碳纤维生产企业正在不断努力缩小与外企的差距,国产大丝束碳纤维有望逐步迎来大规模应用。

碳纤维的下游应用领域广泛,具有本国特色 碳纤维已经广泛应用于风电叶片、体育休闲、航空航天、压力容器、碳碳复材、交通建设、海洋等领域,成为国防军工和国民经济发展不可或缺的重要战略物资。与全球相比,我国碳纤维的应用分布具有本国特色。在全球范围内,风电叶片仍然占据主导地位,而在我国,体育休闲领域的碳纤维应用占比更高,同时航空航天的碳纤维应用需求相对较低。这主要是由于国内碳纤维生产技术仍在成长中,无法批量供应高强度的小丝束碳纤维。随着国内碳纤维在航空航天等高端领域的拓展,碳纤维的应用领域将向高端化迈进。

碳纤维行业市场规模持续增长,市场集中度较高 近年来,中国碳纤维行业取得了快速发展,市场规模不断增长,预计2023年市场规模将达到153.7亿元。碳纤维行业的市场集中度较高,产能主要集中在头部企业,主要玩家包括中复神鹰、中简科技、江苏恒神、光威复材等。制备技术的创新将进一步提升碳纤维的性能,而碳纤维的应用领域也将不断扩展。纳米级碳纤维、碳纤维改性和碳纤维材料结构的设计创新等将为碳纤维行业的发展带来新的机遇。