深圳市高为碳纤维复合材料有限公司

联系人:陈先生 电话:189 238 77411

地址:深圳市龙岗区宝龙街道龙东社区龙湖路89号A栋404

联系人:陈先生 电话:189 238 77411

地址:深圳市龙岗区宝龙街道龙东社区龙湖路89号A栋404

碳纤维(Carbon Fiber)是一种含碳量在95%以上的高强度、高模量纤维材料。它由片状石墨微晶等有机纤维沿纤维轴向方向堆砌而成,经过碳化和石墨化处理得到的微晶石墨材料。碳纤维具有许多优良性能,比如轴向强度和模量高、密度低、耐超高温、耐疲劳性好、热膨胀系数小、耐腐蚀性好等。它在航空航天、汽车制造、体育休闲、建筑和工业机械、风电叶片和压力容器等领域有广泛的应用。

1. 碳纤维分类简介

碳纤维主要分为粘胶基、沥青基和聚丙烯腈(PAN)基三大种类。其中,PAN基碳纤维是目前全球碳纤维市场的主流产品,产量占全球碳纤维总产量的90%以上。沥青基碳纤维具有高碳收率,但生产成本较高,难以大规模应用。PAN基碳纤维综合性能最好,生产工艺成熟简单,应用广泛。

2. 碳纤维的制造工艺

PAN基碳纤维的制备流程包括PAN原丝制备、预氧化、碳化和石墨化。从PAN原丝制备开始,经过预氧化、碳化和石墨化的过程,最终得到石墨态的碳纤维。此外,还需要进行氧化等表面处理来赋予纤维化学活性,并进行上浆处理来保护纤维并提高与树脂的亲和性。

3. 碳纤维生产成本分析

碳纤维的生产成本主要包括PAN原丝、预氧化、碳化和表面上浆等方面。其中,PAN原丝占碳纤维生产成本的51%,预氧化和碳化分别占成本的16%和23%。在成本要素方面,原材料和燃料各占碳纤维生产成本的30%,折旧占10%。

4. 中国碳纤维生产技术目前的发展情况

中国碳纤维的总需求在近年来呈现增长趋势,国产碳纤维的供应量也逐步增加。目前,国产碳纤维主要应用于风力叶片、电缆复合芯、压力容器和交通运输等新兴工业领域,并初步用于某航空机型和某航天设备。国内碳纤维制造技术和相关应用技术的进步使得国产碳纤维在中国市场的占比有望超过进口。

5. 碳纤维市场及供需情况

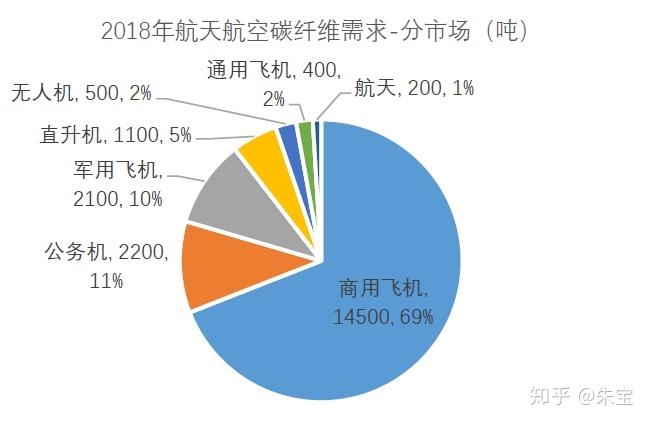

全球碳纤维的需求主要来自航空航天、风电叶片、体育休闲和汽车等领域。航空航天领域是碳纤维的最大应用市场,其占全球碳纤维需求的比例最高。在国内市场,碳纤维的需求主要来自体育休闲和风电叶片领域。随着风电、压力容器和新能源汽车等领域的发展,预计未来中国碳纤维的需求将进一步增长。

6. 碳纤维在航空领域的未来发展趋势

航空领域是碳纤维的主要应用领域之一。在航空航天领域,碳纤维的轻量化和高强度特性可以有效降低飞机结构的质量,提高飞行性能。随着国产大飞机的量产和国防军机的更新换代,碳纤维在航空领域的需求将继续增长。

7. 碳纤维行业国内主要上市公司介绍

在国内碳纤维行业中,光威复材、中简科技和恒神股份是主要的上市公司。这些公司在碳纤维及其复合材料的研发、生产和销售方面具有一定的实力和竞争优势。

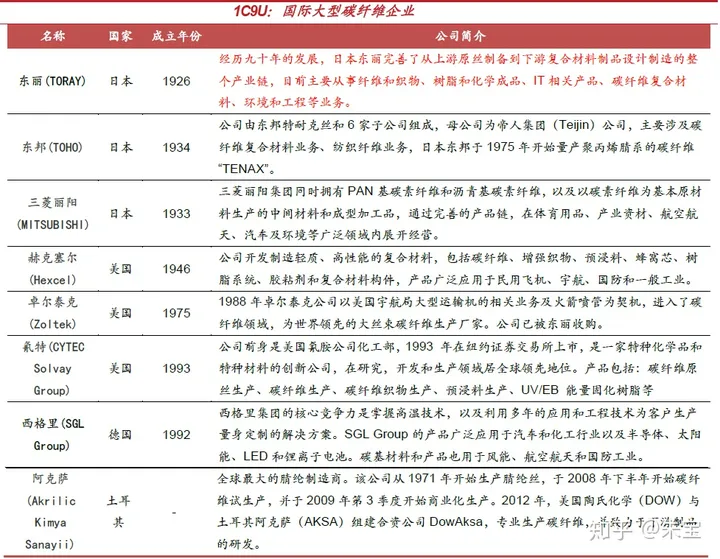

8. 碳纤维行业国外主要巨头研究

碳纤维市场中,日本东丽和美国Hexcel是主导地位的国际巨头。他们在碳纤维的生产和研发方面具有较高的技术水平和竞争优势,主要垄断了航空航天高性能碳纤维市场。

9. 中国碳纤维行业未来发展趋势

中国碳纤维行业面临着发展的良好机遇和挑战。随着我国对高性能碳纤维的需求增加和国家政策的支持,国内碳纤维企业将加快技术创新和产品研发,提高市场竞争力。然而,目前国内碳纤维行业与国外巨头在技术水平和规模上仍存在一定差距,因此需要加大技术研发和产业升级的力度,提高国内碳纤维的自主研发能力和市场占有率。